我国养老体系第二支柱简析

日期: 2021-02-01我国高度重视多层次养老保险体系建设,在1991年6月发布的《关于企业职工养老保险制度改革的决定》中第一次明确提出构建多层次的养老保障体系,企业可根据自身能力建立企业补充养老保险,即养老体系的第二支柱。从第二支柱实践发展来看,目前我国养老体系第二支柱包括企业年金和职业年金两部分。

一、养老体系第二支柱发展概况

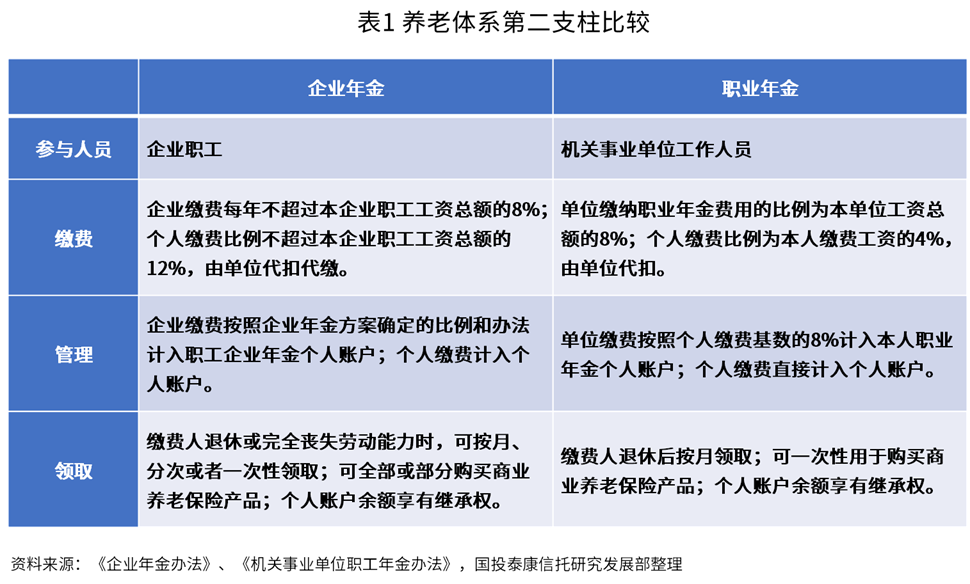

企业年金与职业年金管理办法基本一致,对参与职工来说,在缴费、管理和领取方面略有差异,详见表1;对于年金基金管理人来说,要求基本一致。

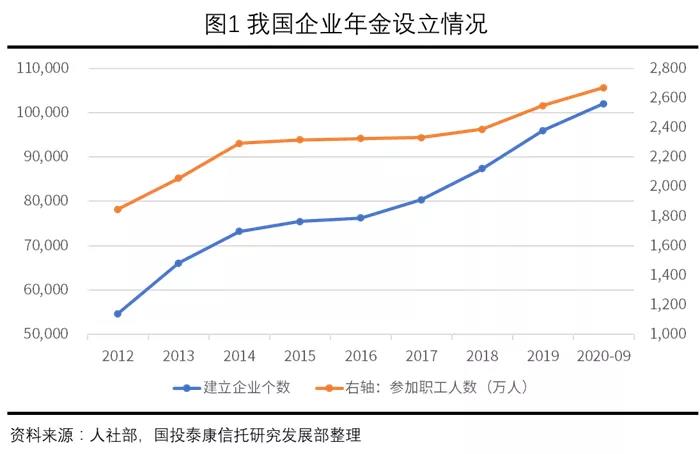

企业年金采取自愿参与形式,发展较为缓慢。为了缓解基本养老保险领取额较低的局面,劳动和社会保障部(2008年与人事部整合划入人力资源和社会保障部)于2004年1月发布《企业年金试行办法》,通过国家政策鼓励企业为员工提供补充型养老保险福利。政策导向促进我国建立企业年金的企业个数及参与职工数稳步增长, 2019年以后增速明显有所加快。截至2020年三季度末,我国共有10.21万户企业建立了企业年金,参加职工有2669.7万人,覆盖率仅为1.91%;企业年金基金累计结存2.09万亿元。

职业年金采取强制参与形式,发展速度较快。国务院办公厅于2015年4月正式发布《关于印发机关事业单位职业年金办法的通知》,指出机关事业单位自2014年10月1日起实行职业年金制度,标志着机关事业单位养老金来源由现在的社会统筹代替了国家财政全额负担,极大缓解了财政压力。截至2019年5月末,职业年金累计结余规模约6100亿元,参与职工2970万人,在参与基本养老的3612万机关事业单位工作人员中占比超过82%;参与职工中,缴费人数达2867万,缴费率超过96%。

职业年金覆盖率为2.12%,加上企业年金,我国第二支柱覆盖率在4%左右,远低于基本养老保险69.11%的覆盖率。

二、年金制度体系建设

(一)年金相关制度

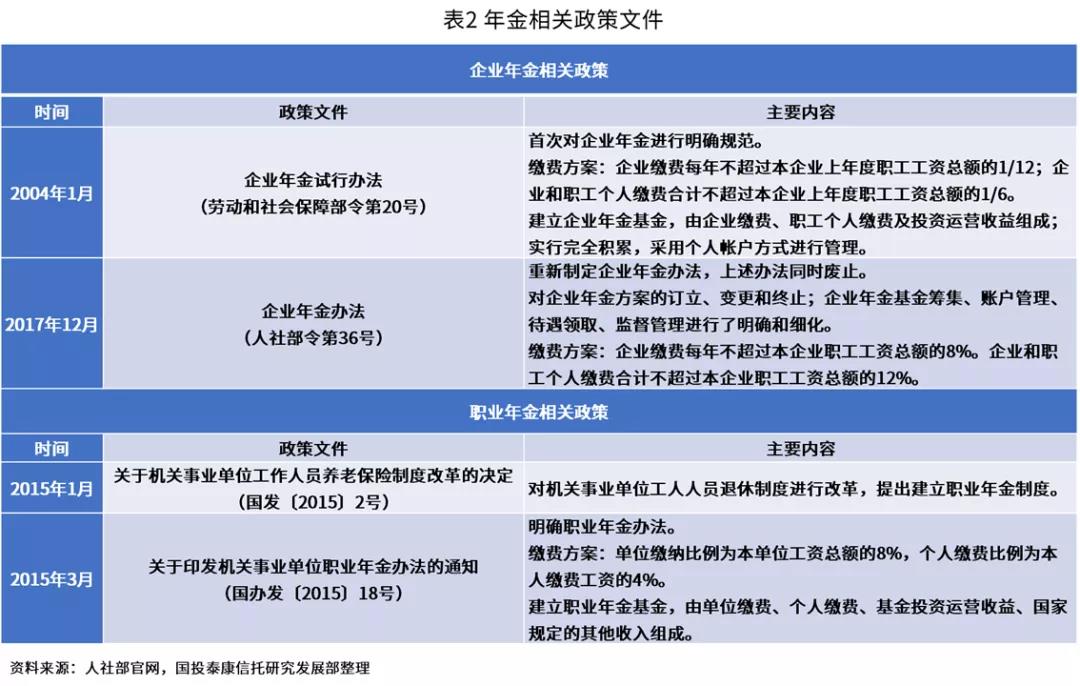

我国处在经济体制转轨的过程中,缺乏有关社会保障、社会保险方面的专项法律,仍主要依靠政府颁布的政策法规指导和推动工作。企业年金和职业年金作为一种补充养老保险制度,与其相配套的政策法规仍未得到全面完善,这也是年金制度在我国发展较为缓慢的原因之一。经过多次修改,目前我国的企业年金和职业年金可参考的政策法规见表2。

(二)企业年金基金相关制度

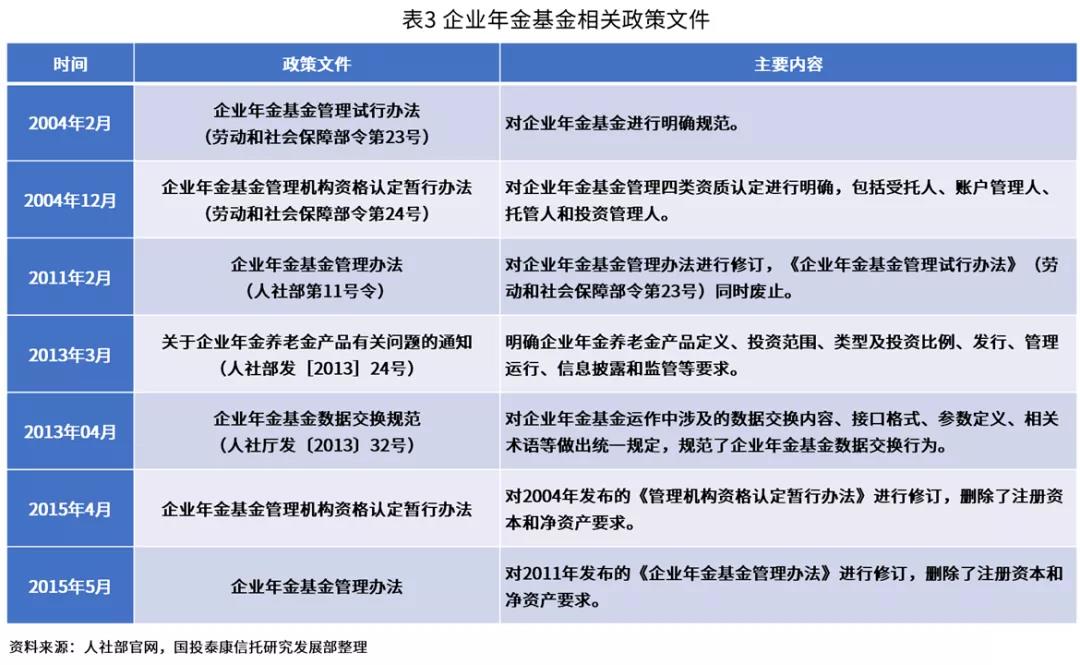

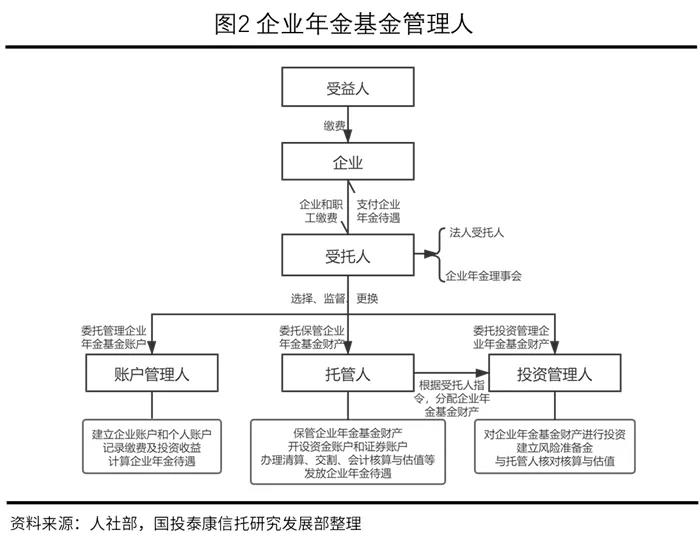

为了规范年金基金的运营管理,2004年2月劳动和社会保障部联合银监会、证监会和保监会发布《企业年金基金管理试行办法》;同年12月,劳动和社会保障部发布《企业年金基金管理机构资格认定暂行办法》,对企业年金基金管理四类资质,包括受托人、账户管理人、托管人和投资管理人,明确认定方法。在2011年和2015年人社部先后对上述办法进行修订,具体见表3。

从政策变化角度来看,国家加速推进对企业年金基金的运营管理,人社部于2020年4月发布《关于延期开展2020年企业年金基金管理机构资格延续工作的通告》,指出自2021年7月起将每三年开展一次全行业的企业年金基金管理机构资格延续评审工作,健全“有进有出”机制。对企业年金基金投资管理人的考核将会影响其投资管理行为。

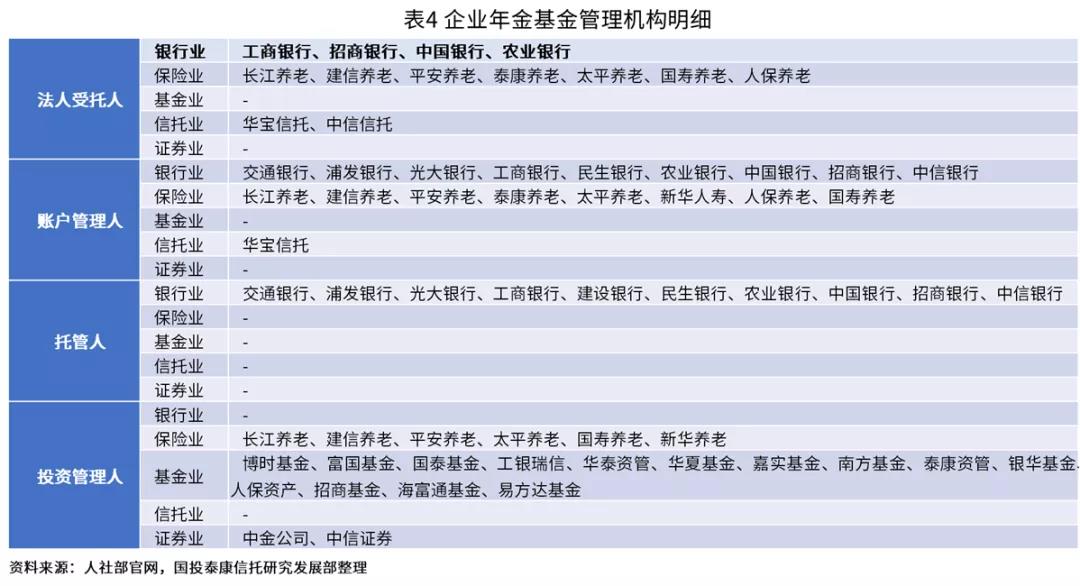

截至2020年末,共有13家机构获得年金基金法人受托人资质、18家机构获得账户管理人资质、10家机构获得托管人资质、22家机构获得投资管理人资质。其中,工商银行系(工银瑞信基金)揽获4类资质,招商银行、中国银行、农业银行、长江养老、建信养老、平安养老、泰康养老、太平养老、国寿养老、人保养老等10家机构均获得3类资质。

在收费方面,受托人年度管理费用不高于受托资产净值的0.2%;账户管理人管理费用每户每月不超过5元;托管人年度管理费用不高于托管资产净值的0.2%;投资管理人年度管理费用不超过投资管理资产净值的1.2%。

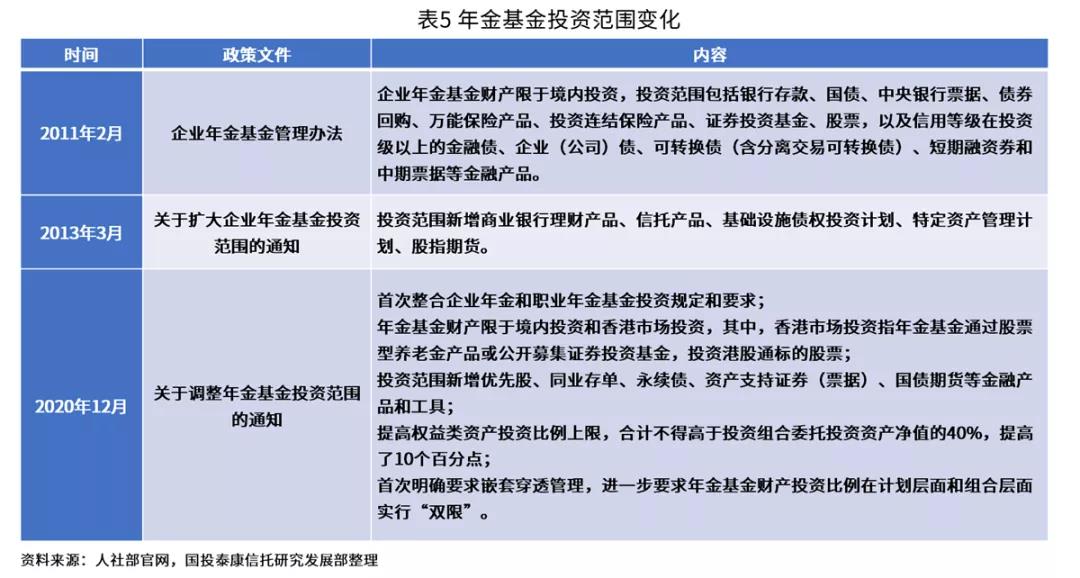

在年金基金投资范围方面,人社部先后于2013年和2020年进行调整,具体见表5。

为了促进养老金投资收益率稳中有升,促进资本市场长期资金入市,人社部不断对年金基金的投资范围进行调整。人社部预测2020年12月份的调整将为资本市场带来3000亿的增量资金。2021年1月31日央办、国办印发《建设高标准市场体系行动方案》,再次提及要提高各类养老金等长期资金的权益投资比例,开展长周期考核。

三、年金基金投资运营

从实际运营情况看,截至2019年末企业年金实际运作资产规模为1.77万亿元,当年加权平均收益率为8.30%;自2013年至2019年共实现投资收益约3680.96亿元;2020年二、三季度因权益市场涨幅较大,企业年金基金收益实现了大幅提升。前三季度共实现投资收益约1262.75亿元。企业年金作为典型的长期资金,部分委托人却越来越注重当季甚至当月业绩,这种短期考核致使投资管理人的投资行为和投资目标短期化,造成投资收益率波动加大、长期收益率降低。

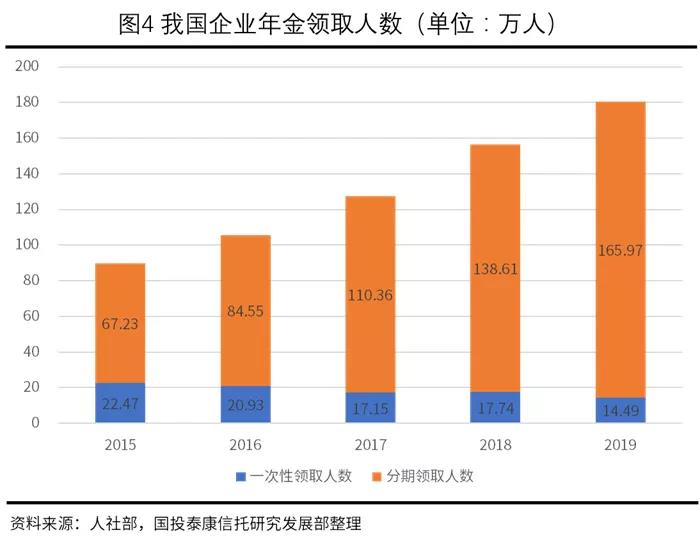

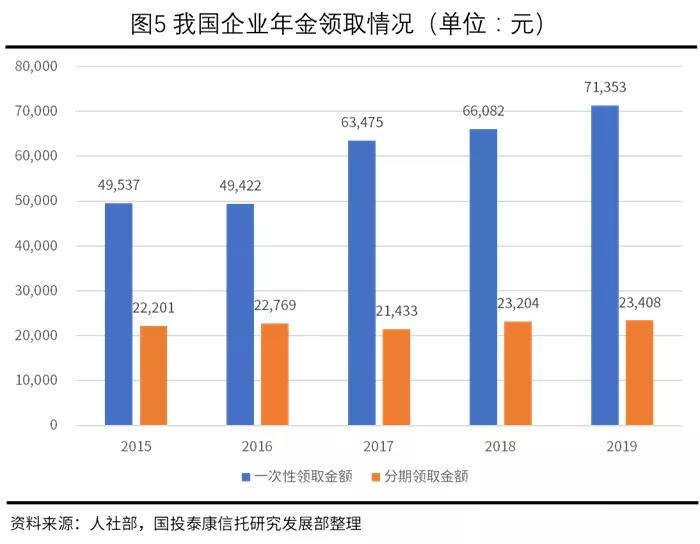

企业年金领取人数逐年递增。自2015年以来,企业年金总领取人数增速均在15%以上,远高于总参与人数增速;总领取人数占总参与人数比重逐年递增,由2015年末的3.87%增长至2019年末的7.08%,再次证明了老龄化趋势加剧。企业年金办法规定参与人可选择一次性领取或分期领取,从实际领取情况看,选择一次性领取的人数占比逐年递减,由2015年末的25.08%下降至2019年末的8.03%,与持续增长的通胀率保持一致,符合基本经济规律。

企业年金待遇保持稳定。对于一次性领取年金,由于缴费基数、缴费年限以及折现率不同,平均待遇无法直接比较;从理论推导来看,随着企业年金计划推行、社会平均工资增长,一次性领取年金的名义金额将保持增长。对于分期领取年金,待遇虽有波动,但总体保持稳定,2016年至2019年的增速分别为2.56%、-5.86%、8.26%、0.88%,原因可能是随着参与企业年金计划的企业及职工人数增多,后参与者缴费基数较低,拉低了平均待遇。

总的来说,我国养老体系第二支柱发展滞后、规模较小,多数年金仍处于积累时期,补充养老的作用未能完全发挥,对我国养老体系的支持作用仍有待进一步提升。为了充分发挥年金的第二支柱补充养老保险作用,建议一方面要持续加强制度建设,进一步完善年金制度体系,支持更多机构参与设立年金;另一方面要不断完善年金基金运作模式,确保稳健运营、合理增值。

该网站已支持IPv6

该网站已支持IPv6