房住不炒叠加格局分化下的地产信托新趋势

近年来,房地产行业在政策端、供给端和需求端,都呈现稳中有进、稳中有变的趋势,行业的健康度和理性程度持续提升。然而,2020年伊始,突如其来的“新冠疫情”,给地产市场发展格局带来深远的影响。“房住不炒”定位叠加格局分化的背景下,房地产信托也将迎来新的发展机遇与挑战。5月17日(周日)第九期直播课程,我们邀请到了,南开大学经济学学士、清华大学金融硕士,拥有多年房地产融资从业经验的国投泰康信托房地产业务二部总经理戴远飞先生和大家共论《房住不炒叠加格局分化下的地产信托新趋势》。

信托融资是房地产企业在银行信贷、债券市场之外的另一重要债权融资渠道。

于信托公司而言,地产信托业务是信托资产的重要组成部分;于投资者而言,地产信托投资在高净值客户资产配置中扮演重要角色。

戴老师带来的《房住不炒叠加格局分化下的地产信托新趋势》话题分享,聚焦地产“信托资产甄选和运营背后的逻辑”。戴老师透视地产行业的政策面、市场基本面,并从地产行业供需两端及房企经营的中观视角,解析地产信托规模变化的前因后果,提示地产信托投资需注意的重点因素。

房地产行业持续增长面面观

近年来,房地产行业呈现稳健增长态势,其主要表现在以下几个方面:

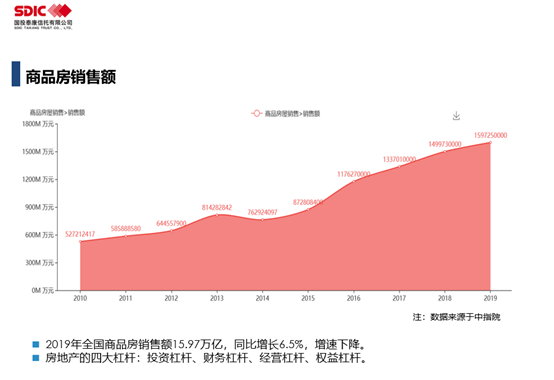

商品房销售额:2019年全国商品房销售额15.97万亿,同比增长6.5%。从2010年至今,商品房销售额逐年上涨的趋势不变。

商品住宅价格:呈现平稳态势,百城新房均价稳步上涨,各季度累计涨幅均在1%左右。

商品住宅成交量:2014年至2019年,受到各年度的房贷新政、限购限贷等政策影响,重点城市整体成交规模同比小幅调整。

土地价格:当前,住宅用地成交楼面价为历史最高水平,平均溢价率保持在低位。

房地产开发投资、土地财政依赖程度、人民币房地产贷款等均呈现逐年上涨的趋势。

国民储蓄率:全国住户部门杠杆率持续上升,与全球平均水平接近,低于发达国家水平(72%),高于新兴市场国家(41%)。

房地产与居民财富:房地产资产具有较大的社会财富承载效应,在我国百姓财富配置中占有相当比重。《2019年中国城镇居民家庭资产负债情况调查》相关数据显示,2019年中国城镇家庭总资产中,住房+商铺等不动产合计占比约65.9%。

房地产调控政策的梳理

“房住不炒”的调控定位,成为构建房地产市场健康发展长效机制的指导思路。目前,地产调控政策整体偏紧,但行业运行制度更趋完善,具体表现在:

保持房地产调控定力,不将房地产作为短期刺激经济的手段,紧盯地产金融风险,并将以“因城、因区、因势施策”思路保持市场稳定;

行业运行基础制度不断完善,构建房地产市场健康发展长效机制正在形成;

提高新型城镇化质量,打造更加坚实的城市基本面。

房企实力提升及地产未来展望

房地产行业的健康发展,不仅离不开政策引导及居民消费力的提高,更得益于地产开发商创新发展的内生动力。截至2019年,我国共有152家房企跻身百亿军团,千亿军团扩容至36家;11-30名开发商销售增长最快。预计到2030年,百强开发商销售额市场占比将超过85%,50强开发商占比超过65%。当前,我国TOP50强房地产企业主体评级AAA级占比高达百分之七十四,共有37家公司获得高等级评价。前10企业平均进入105.4个地级城市,地级城市覆盖率达36.0%。从销售数据看,90-140平米改善需求类产品销售额占比56.1%,一线城市聚焦首置首改产品,二线及三四线城市继续加大首改及改善类产品。这些信息,也为信托机构选择交易对手,看项目、拿项目、甄选资产提供了决策支撑。

关于未来的房地产行业发展趋势,戴老师指出:

由于人口增长,生育政策的松动,人民改善生活需求日益增加,房地产行业在10-20年内依然是增量市场,预计到2030年,中国城市化率达到70%左右,仍有上升空间。

在区域选择方面,二线城市/城市群人口流入速度领先。品牌开发商拿地集中于长三角、大湾区、强二线城市、中西部中心城市(成都、重庆、武汉、郑州)。

规模房企具有成本优势、品牌溢价以及与地方政府更强的博弈能力,市场集中度持续上升。

房地产企业的多元化经营和新科技技术的投入,为地产行业可持续发展注入了新动能。

“新冠疫情”或对行业发展带来一定变化:从政策面看,地产行业依然重要但“不作为短期刺激经济手段”;土地政策方面,流动性宽松、优质地块的推出、供给端政策的松绑,土拍市场比较火热;地产去化方面,短期影响较大,购房需求延缓;房企经营方面,融资环境或改善。与此同时,投资整体偏谨慎,集中于一二线、核心城市群的深耕区域。

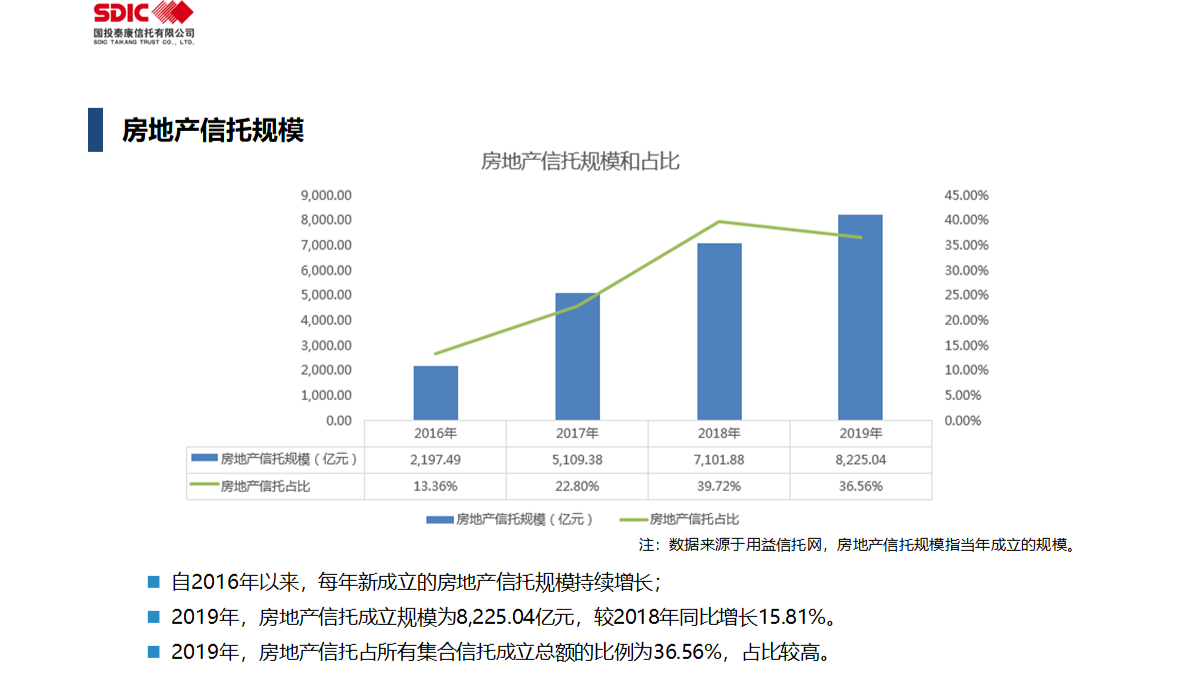

房地产信托发展概况

自2016年以来,每年新增成立的房地产信托规模持续增长,由2016年的2200亿元的规模攀升至2019年的8225亿元。

戴老师认为,这期间房地产规模扩张主要受到以下几方面的影响:一是地价上涨;二是结构性原因。其中,资产端表现为快周转模式下开发商对于房地产信托的资金需求较高;资金端表现为投资者对于信托的认可度信任度较高,认为信托的风险与收益符合投资预期。国投泰康信托是行业内较早开展房地产信托业务的信托公司之一,截至2019年底,公司累计成立的房地产信托规模超800亿,其交易对手多为全国50强房地产开发商。未来,公司将继续与行业专业机构合作,秉承稳健经营原则,甄选优质投资标的,提升风险防控能力,提供收益风险适配的地产信托投资产品,满足客户的多样化投资需求。

该网站已支持IPv6

该网站已支持IPv6